Erfolgreiches Hotelmarketing: Mit Controlling zum optimalen Einsatz Ihres Budgets

Hotellerie

Erfolgreiches Hotelmarketing: Mit Controlling zum optimalen Einsatz Ihres Budgets

20.03.2025

Controlling & Benchmarks Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

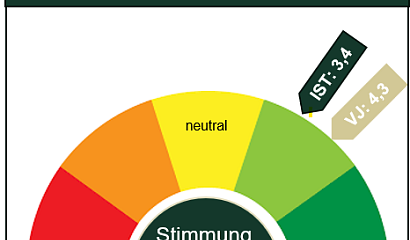

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDie Wintersaison 2024/25 ist in vollem Gange – Wie ist die Entwicklung bisher in den einzelnen Destinationen? Tirol bleibt führend in der Nachfrage, während Südtirol mit der stärksten Preisdurchsetzung aufwartet. Bayern holt langsam auf, bleibt aber hinter den beiden Spitzenreitern zurück. Diese Zahlen bestätigen die positive Grundstimmung und lassen auf eine solide Saisonbilanz hoffen.

Thomas Steiner, Managing Partner von Kohl > Partner, hat in Zusammenarbeit mit RateBoard, einem renommierten Anbieter von Revenue Management-Systemen im Alpenraum, erneut einen Fakten-Check zur laufenden Wintersaison nach den Destinationen Bayern, Südtirol und Tirol durchgeführt

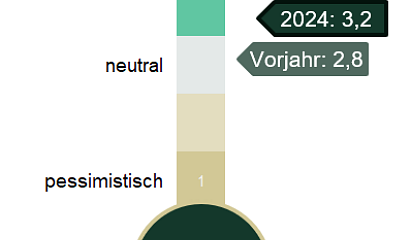

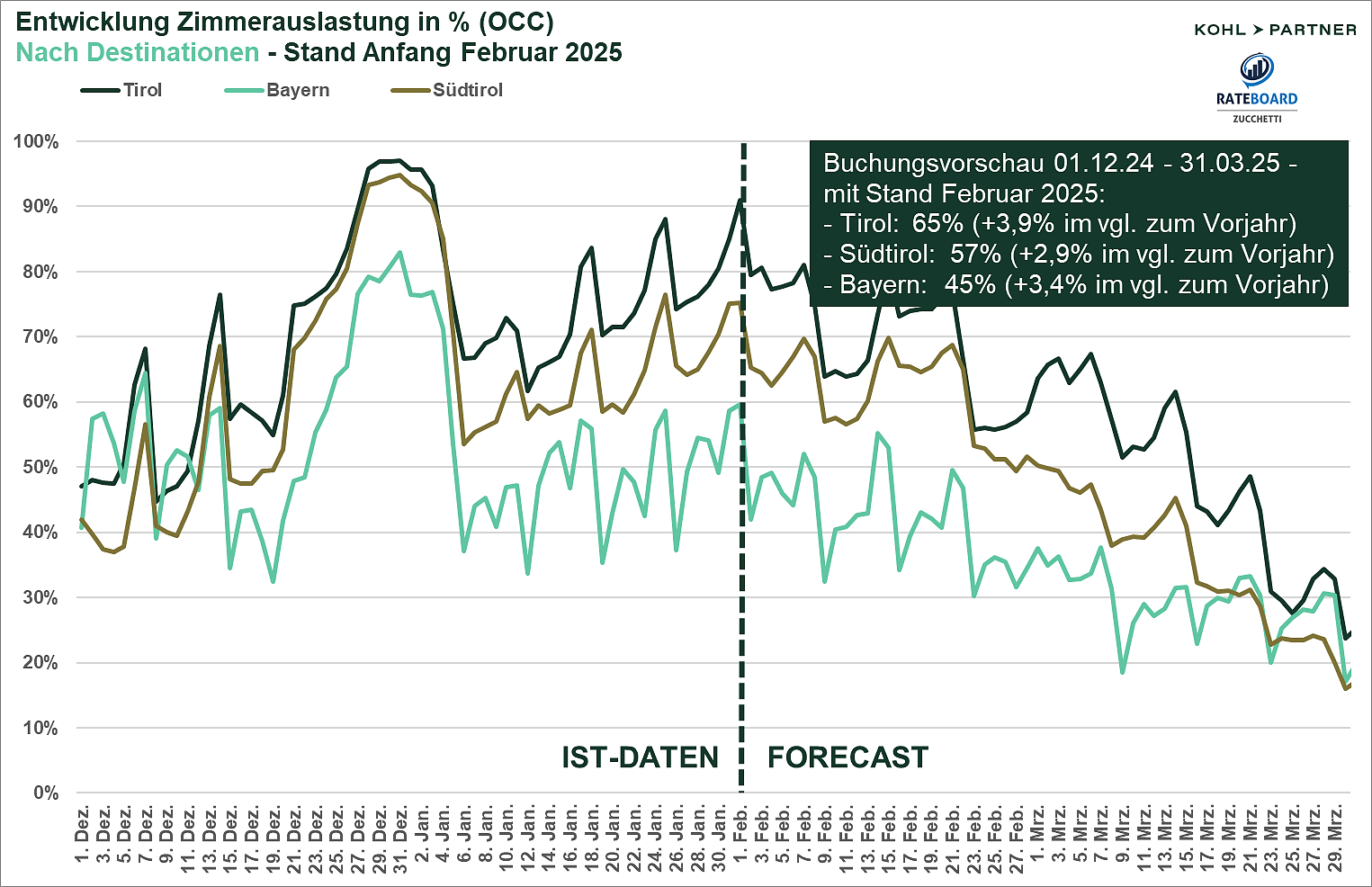

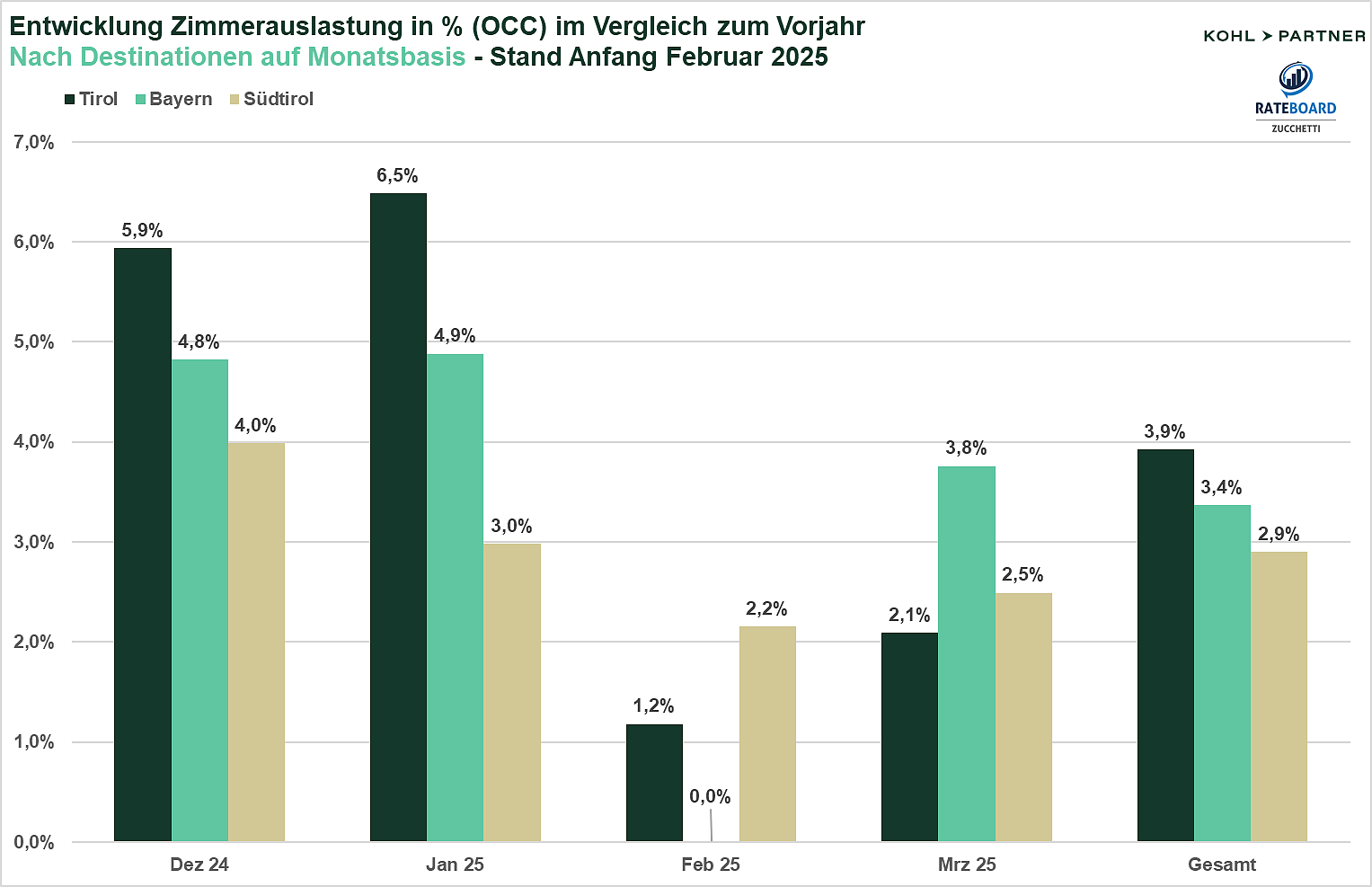

Die Buchungsprognosen für den Winter 2024/25 zeigen eine insgesamt positive Entwicklung in den einzelnen Destinationen. Die Zuwächse im Vergleich zum Vorjahr betragen +3,9 % in Tirol, +3,4 % in Bayern und +2,9 % in Südtirol.

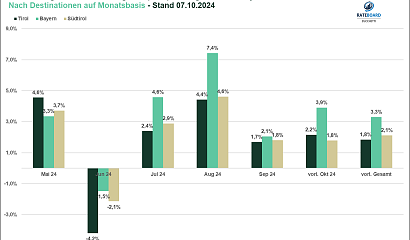

Tirol weist weiterhin die höchste Nachfrage auf, gefolgt von Südtirol. Bayern bleibt zwar hinter den beiden führenden Regionen zurück, zeigt jedoch eine Aufwärtstendenz. Besonders deutlich wird dies in den Monaten Dezember und Januar, in denen Tirol 7 bzw. 5 %-Punkte höhere Auslastungen als Südtirol verzeichnet und noch größere Unterschiede zu Bayern bestehen. Auch im vorläufigen Februar bleibt Tirol mit 70 % leicht über Südtirol (63 %), während Bayern mit 43 % weiterhin deutlich hinterherhinkt.

Im vorläufigen März zeigt sich der größte Unterschied zwischen den Destinationen: Während Tirol mit 48 % stabil bleibt, fällt Südtirol mit 36 % deutlich zurück. Bayern liegt mit 29 % weiterhin am unteren Ende der Skala.

Ein detaillierter Blick auf die Prognosen der einzelnen Wintermonate offenbart laut Faktencheck von Kohl > Partner und RateBoard folgende Unterschiede als auch Gemeinsamkeiten bei der Auslastung:

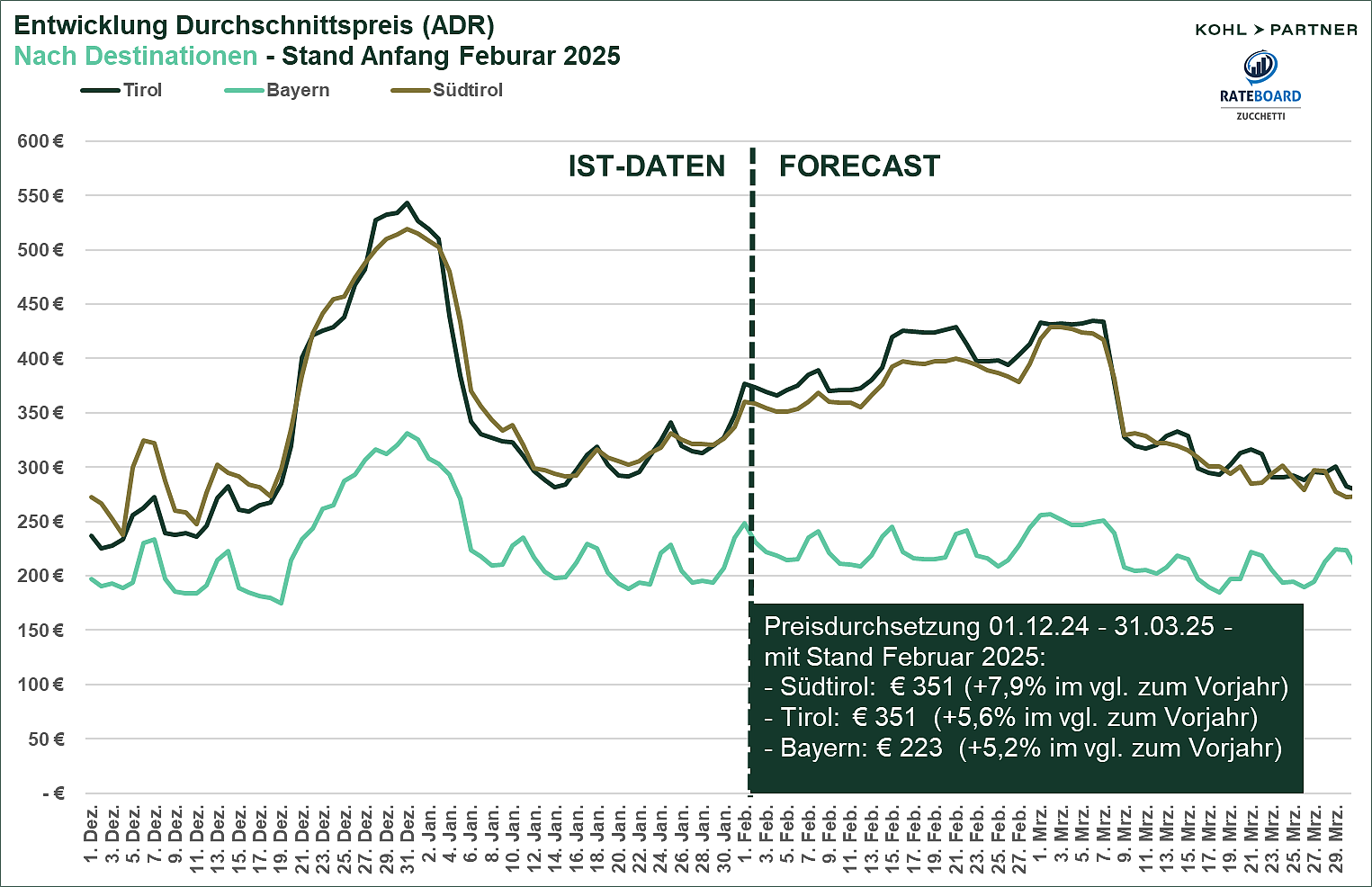

Im Vergleich zur Nachfrageentwicklung zeigen sich deutliche Unterschiede in der Preisdurchsetzung zwischen den Destinationen. Südtirol führt mit einem durchschnittlichen ADR von 351 € (+8 % im vgl. zum. Vorjahr) das Ranking an und weist die höchste Preissteigerung aus.

Tirol liegt mit einem ADR von 351 € (+6 % ggü. Vorjahr) auf identischem Niveau, kann aber während der Hochsaison – insbesondere über Silvester sowie im Februar – in einigen Segmenten sogar über Südtirol hinausgehen. Im Dezember und Januar bleibt jedoch Südtirol führend (+9 % im Dezember, +8 % im Januar im Vergleich zu Tirol).

Bayern bleibt mit einer durchschnittlichen Zimmerrate von 223 € (+5 % ggü. Vorjahr) hinter den beiden führenden Regionen zurück, zeigt aber eine konstante Entwicklung mit soliden Steigerungen.

Hotelexperte Thomas Steiner, Managing Partner bei Kohl > Partner zieht folgendes Fazit: Die Wintersaison zeigt in allen drei Destinationen eine stabile Entwicklung. Tirol führt in Nachfrage und Preisdurchsetzung, während Südtirol preislich stark, aber bei der Nachfrage ausbaufähig ist. Bayern zeigt positive Impulse, bleibt jedoch zurück. Entscheidend für den weiteren Saisonverlauf sind die Flexibilität und Anpassungsfähigkeit der Hoteliers sowie ein gezieltes Kostenmanagement.

Matthias Trenkwalder, Geschäftsführer von RateBoard sagt dazu: Die Wintersaison 2024/25 spiegelt sowohl Chancen als auch Herausforderungen wider: Tirol führt mit 70 % Auslastung im Februar, während Südtirol mit einem ADR von 351 € (+8 % zum Vorjahr) die höchsten Preise erzielt. Gleichzeitig zeigen sich Probleme durch flexible Stornobedingungen und restriktive Aufenthaltsvorgaben, die die Preisdurchsetzung erschweren. Um langfristig stabile Erträge im Tourismus zu sichern, ist eine strategische und datenbasierte Anpassung unerlässlich.

Für weitere Informationen zum Faktencheck Winter 2024/2025 steht Ihnen Thomas Steiner, Managing Partner von Kohl > Partner und Matthias Trenkwalder, Geschäftsführer von Rateboard gerne zur Verfügung.